LES DÉFIS ET LES OPPORTUNITÉS DE LA SURPRODUCTION

• Mai 2025 •

Rendements élevés répétés – dépassant largement la demande mondiale

~

Tarifs douaniers, baisse des exportations et prix bas – difficultés pour Madagascar

~

Le cycle du marché de la vanille – au plus bas, en attente d’une reprise

~

Opportunité CNV – stocks stratégiques et stabilité des prix

Alors que nous entrons dans les dernières étapes de la campagne vanille 2023/24 à Madagascar, une chose est devenue évidente : le monde est inondé de vanille. Bien que la production commence à diminuer dans certaines origines alternatives comme la Papouasie-Nouvelle-Guinée et l’Indonésie, les deux plus grands producteurs mondiaux—Madagascar et l’Ouganda—continuent d’alimenter de manière significative les stocks mondiaux.

Comme prévu, la demande s’est considérablement refroidie par rapport à la campagne précédente. Cela s’explique en grande partie par des achats anticipés massifs de la part des grands industriels, qui n’ont pas approché les niveaux observés en 2023/24. Madagascar prend progressivement conscience que les plus de 4 000 tonnes exportées en 2024 étaient principalement le résultat d’un stockage stratégique plutôt qu’une hausse de la demande. Les estimations actuelles suggèrent qu’environ 1 500 tonnes seulement ont été exportées de Madagascar jusqu’à présent pour la récolte 2024/25—bien en dessous des attentes.

À ces défis s’ajoute un nouvel obstacle : l’apparition récente tariffs américains. Il y a quelques mois, pour des raisons encore floues, un tarif douanier de 47 % a été imposé sur tous les produits malgaches entrant sur le marché américain, y compris la vanille. Cette mesure est particulièrement déroutante étant donné que Madagascar exporte principalement des produits agricoles de grande valeur comme la vanille, le café et le cacao vers les États-Unis, tout en n’important pratiquement rien en retour. Le déséquilibre commercial qui en résulte ne peut raisonnablement pas être corrigé par des tarifs douaniers. Madagascar est l’un des pays les plus pauvres du monde, et il y a peu de biens que les États-Unis puissent exporter et que les acheteurs malgaches puissent se permettre. Bien que le tarif ait depuis été réduit à un taux de base de 10 %—désormais également applicable à l’Ouganda et à d’autres pays producteurs de vanille—il reste difficile de justifier l’imposition de taxes sur des produits agricoles provenant de pays incapables de cultiver la vanille commercialement et ayant des moyens économiques limités.

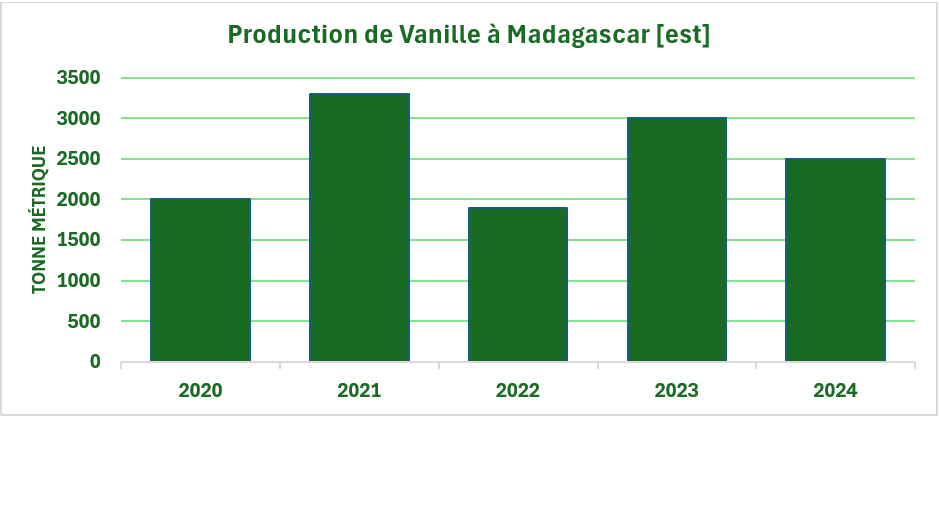

Au-delà des tarifs, le problème principal auquel font face Madagascar et le marché mondial de la vanille est la surabondance. Nous estimons que la récolte 2025 de Madagascar pourrait facilement dépasser les 3 000 tonnes. De plus, il est probable qu’un volume substantiel de vanille 2024 invendue et de stocks des années précédentes soit encore disponible. En tenant compte de la vanille invendue d’autres origines, l’offre mondiale disponible en 2025 pourrait dépasser les 6 000 tonnes—soit l’équivalent d’environ trois années de demande mondiale, actuellement estimée a 2 500 tonnes par an.

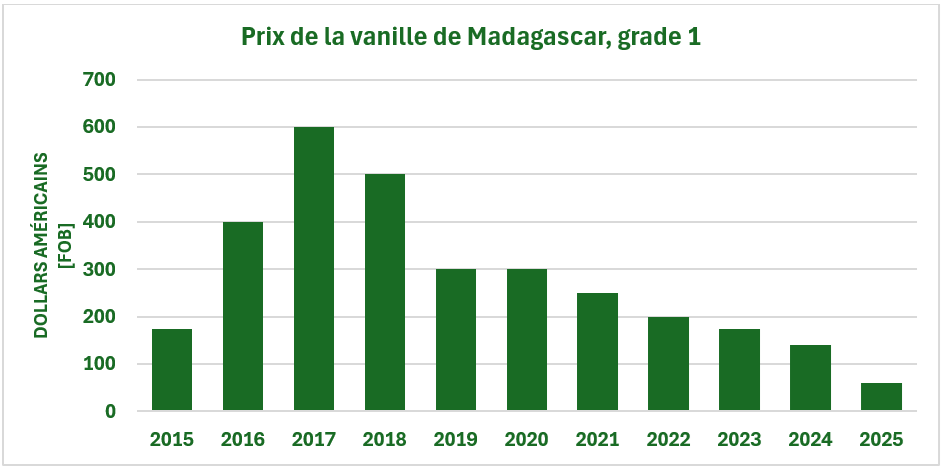

Les prix à l’exportation depuis Madagascar approchent rapidement des plus bas historiques, et les prix indicatifs pour la vanille verte 2025 suggèrent qu’ils pourraient encore chuter—malgré la taxe à l’exportation de 4,00 USD/kg, que nous prévoyons de voir maintenue malgré les pressions américaines pour l’éliminer.

Depuis plusieurs mois, des rumeurs circulent sur de possibles mesures gouvernementales pour stabiliser le marché de la vanille. Parmi les propositions figurent une réduction drastique du nombre d’exportateurs, une augmentation du prix minimum à l’exportation, une hausse de la taxe à l’exportation, et la mise en place d’un prix minimum au producteur pour la vanille verte. À notre avis, la seule mesure clairement applicable est la taxe à l’exportation de la CNV, car les exportateurs doivent s’en acquitter avant d’expédier leurs marchandises. Cette taxe, si elle est gérée de manière stratégique, pourrait servir d’outil pour atténuer les effets néfastes de la surabondance mondiale de vanille.

La taxe CNV a déjà permis de collecter des dizaines de millions de dollars, prétendument destinés à soutenir la filière vanille. On évoque des investissements possibles dans les infrastructures, comme la création d’un laboratoire d’analyse de la vanille dans la région de Sava et d’un musée-boutique consacré à la vanille dans la capitale, Antananarivo. Bien que ces projets soient louables, compte tenu de l’urgence de la crise actuelle, nous pensons qu’un usage plus immédiat et plus percutant de ces fonds serait un investissement direct dans la vanille elle-même.

Plusieurs entreprises étrangères ont profité au fil des ans en spéculant sur la vanille.

L’un des plus grands négociants en vanille d’aujourd’hui, basé aux Pays-Bas, a commencé comme spéculateur après la crise de 2003/04. Comme toutes les matières premières, la vanille suit un cycle de hausse et de chute. Le dernier cycle de sommet à sommet s’est étalé de 2003 à 2016—environ 13 ans. Nous en sommes maintenant à neuf ans dans le cycle actuel. Bien que nous ne puissions prédire avec précision le moment de la prochaine remontée des prix, l’histoire suggère fortement qu’une reprise est inévitable.

Alors, pourquoi le gouvernement malgache ne tirerait-il pas parti des revenus de la CNV pour acheter localement de la vanille et constituer une réserve stratégique contrôlée par l’État ? Sur la base des recettes actuelles de la CNV et des prix actuels de la vanille, le gouvernement pourrait accumuler plus de 1 000 tonnes. Le financement supplémentaire pour l’entreposage et l’entretien pourrait provenir des recettes existantes et futures de la CNV. Étant donné que la taxe CNV est payée par les acheteurs étrangers, cette initiative représenterait un risque financier minimal pour le gouvernement.

Un tel programme permettrait non seulement de stabiliser le marché, mais aussi de démontrer une utilisation responsable des fonds de la CNV—ce qui pourrait apaiser les rumeurs persistantes de détournement. La vanille de qualité industrielle, qui représente plus de 80 % de la demande mondiale, serait la cible logique de cette initiative, à condition que le produit soit correctement préparé et séché pour un stockage de longue durée. Cette approche nécessiterait de la discipline, une gestion experte et de la patience—mais sans taxes locales sur les achats internes, le coût de base pour le gouvernement serait nettement inférieur aux prix à l’exportation.

En 2016/17, les prix de la vanille ont atteint 600 USD/kg pour la qualité 1 et plus de 400 USD/kg pour la qualité 3. Bien que nous ne prévoyions pas un retour à de tels niveaux, nous pensons que le gouvernement pourrait en tirer un profit significatif tout en contribuant à stabiliser l’une de ses exportations les plus précieuses. Une telle action audacieuse bénéficierait à tous les acteurs de la filière vanille.

Faute d’action concrète, nous craignons que les prix de la vanille ne chutent encore davantage d’ici la fin de l’année.

L’Ouganda a largement suivi les tendances tarifaires de Madagascar. En revanche, les prix en Indonésie et en Papouasie-Nouvelle-Guinée semblent déjà avoir atteint leur plancher à des niveaux plus élevés. En conséquence, la production commence à diminuer dans ces régions, qui ne peuvent pas rivaliser avec les prix malgaches et misent plutôt sur les profils aromatiques uniques de leur vanille pour conserver une place sur le marché. Nous n’anticipons pas plus de 300 tonnes de vanille préparée au total pour l’Indonésie et la Papouasie-Nouvelle-Guinée en 2025.

Pendant ce temps, Madagascar et l’Ouganda devraient encore produire des récoltes robustes en 2025—environ 3 000 tonnes pour Madagascar et entre 300 et 400 tonnes pour l’Ouganda. À Madagascar, la campagne de vanille verte 2025 a déjà commencé dans le nord, avec des prix aussi bas que 1,50 USD/kg (environ 7 000 Ariary). Si cette tendance se poursuit sans intervention gouvernementale, les prix à l’exportation pour la récolte 2025—en particulier pour la vanille d’extraction de qualité 1 et la vanille gourmet—devraient encore baisser. L’Ouganda devrait continuer à suivre la trajectoire des prix malgaches, fournissant un certain niveau de concurrence sur le marché mondial. Bien que les volumes en provenance d’Indonésie et de Papouasie-Nouvelle-Guinée diminuent, leurs produits conserveront une pertinence sur le marché en raison de leurs profils aromatiques distinctifs.

Nous pensons que le marché mondial de la vanille entre désormais dans la phase finale d’une longue période de surproduction et de baisse des prix—une phase qui pourrait durer encore plusieurs années. La qualité restera globalement bonne, mais sans être exceptionnelle, les préparateurs et exportateurs réduisant leurs coûts pour préserver des marges de plus en plus minces. Le marché restera très concurrentiel, avec un grand nombre de vendeurs se disputant un nombre limité d’acheteurs. Malheureusement, comme c’est souvent le cas, ce sont les communautés agricoles dépendantes de la vanille à Madagascar qui subiront le plus durement cette crise.

Nous encourageons vivement les acheteurs de vanille à envisager de sécuriser une couverture aussi longue que possible auprès de leurs fournisseurs. Étant donné la volatilité historique des prix de la vanille, le risque à court terme est largement compensé par le potentiel à long terme de reprise des prix.

Aust & Hachmann (Canada) Ltd

Les rapports de marché que nous publions sont strictement basés sur nos opinions et observations. Nous avons commis notre part d’erreurs au fil des ans, mais dans l’ensemble, nous pensons avoir présenté un portrait raisonnablement précis du marché mondial de la vanille de manière très générale. Les rapports remontent presque 20 ans et sont tous disponibles sur notre site Web: https://www.austhachcanada.com/reports/

Recent Comments